Fiscaliteit

Wist u dat de fiscale aftrekbaarheid van personenwagens dit jaar ingrijpend verandert? De overheid kiest voor een gefaseerd uitdoofscenario, dat in voege treedt voor aankopen vanaf 1 juli 2023.

Overweegt u een aankoop van een nieuwe wagen? Bestel hem dan zeker vóór 30 juni 2023. Zo zorgt u ervoor dat u blijft genieten van de interessante fiscale aftrekbaarheid zoals op vandaag van kracht voor zowel diesel, benzine als plug-in hybride wagens gedurende de volledige looptijd van de wagen en zorgt u er ook voor dat u de jaarlijks oplopende CO2-bijdrage vermijdt.

Nu of nooit voor maximale aftrekbaarheid

Hoe profiteert u als professional nog maximaal van de huidige wetgeving? Onze specialisten van de Fleet Business Unit zoeken het graag voor u uit met een persoonlijke berekening.

Contacteer de Fleet Business Unit van Top Motors

Berekening toekomstig aftrekpercentage: overzicht van de verschillende fases

Door een nieuwe wet (genaamd 'vergroening mobiliteit') wordt het aftrekpercentage berekend volgens een nieuwe formule. De invoer van deze nieuwe aanpak zal in drie fases gebeuren, waarbij de datum van aankoop of afsluiting van een leasing-, renting- of huurcontract als doorslaggevende factor geldt.

Als bottom line van de nieuwe berekeningswijze geldt dat in de toekomst enkel nog volledig koolstofemissievrije personenwagens een fiscaal gunstige behandeling zullen genieten in ons land. Het gebruik van niet-emissievrije wagens wordt fiscaal afgestraft. Onderstaand vindt u meer uitleg over de verschillende fases.

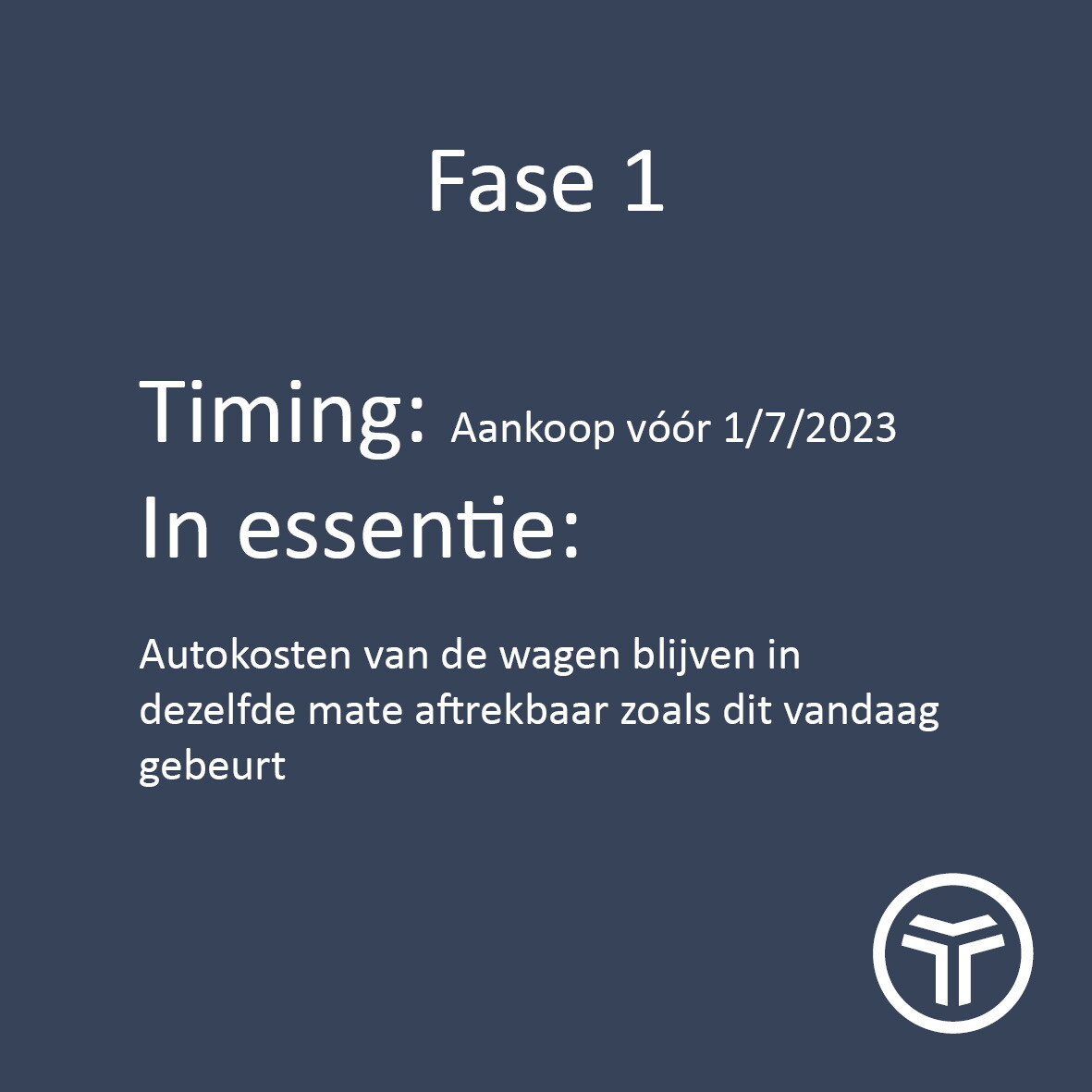

FASE 1:

Personenwagens aangeschaft voor 1 juli 2023

Voor personenwagens aangeschaft voor 1 juli 2023, blijft de huidige fiscale aftrekregeling (dus op basis van de CO2-uitstoot) van toepassing. Met andere woorden: de autokosten van de wagen die u voor die datum aanschaft, blijven in dezelfde mate aftrekbaar zoals dit vandaag gebeurt. Dus hoe hoger de CO2-uitstoot, des te lager de aftrekbaarheid van de kosten.

Goed om weten

Voor lease- of huurwagens geldt de datum waarop het lease- of huurcontract wordt afgesloten als referentiepunt. Als de aankoopoptie op een later tijdstip wordt gelicht, geldt dit niet als nieuwe aankoop.

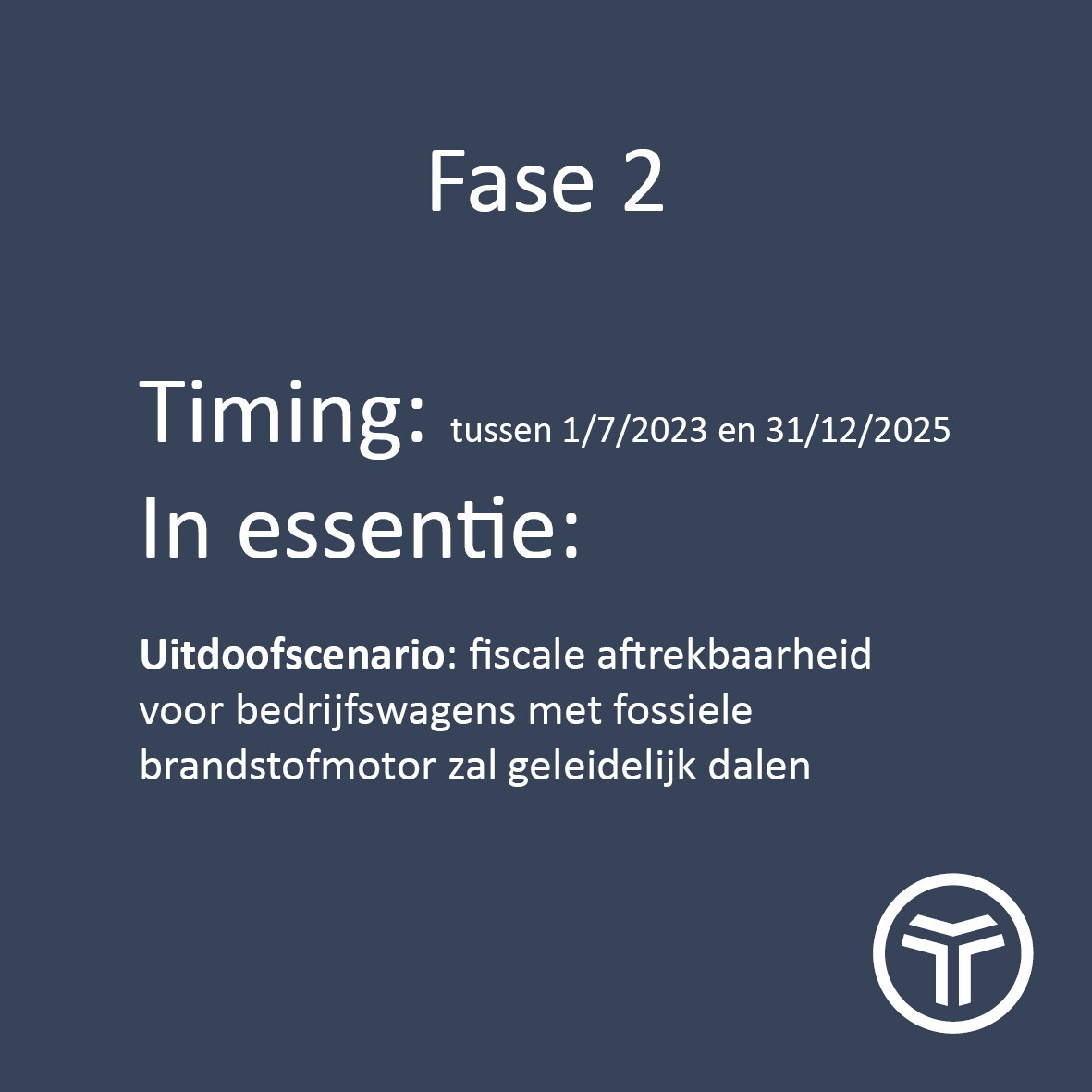

FASE 2:

Personenwagens aangeschaft vanaf 1 juli 2023 tot en met 31 december 2025

Voor personenwagens (ook hybride) met een fossiele brandstofmotor (diesel, LPG, CNG of benzine) die aangeschaft worden tussen 1 juli 2023 tot en met 31 december 2025, geldt een uitdoofscenario. Concreet betekent dit dat de bestaande aftrekregeling nog even van toepassing blijft, maar dat vanaf 2025 (aanslagjaar 2026) de fiscale aftrekbaarheid geleidelijk zal dalen.

Jaar (aanslagjaar) Maximale aftrekbaarheid

- 2025 (aanslagjaar 2026) 75% (en minimum 50%)

- 2026 (aanslagjaar 2027) 50%

- 2027 (aanslagjaar 2028) 25%

- 2028 (aanslagjaar 2029) 0%

FASE 3:

Personenwagens aangeschaft vanaf 1 januari 2026

Voor niet-emissievrije wagen (die wagens met een fossiele of hybride brandstofmotor) geldt vanaf 1 januari 2026 geen fiscale aftrek meer.

Emissievrije wagens (dus wagens die rijden op elektriciteit of waterstof) genieten wel nog een fiscale aftrekbaarheid van 100%. Toch moet u ook bij dit voertuigtype rekening houden met een stelselmatige afbouw van deze aftrek, meer bepaald voor wagens die vanaf 2027 aangeschaft worden. In cijfers uitgedrukt:

Jaar van aanschaf Fiscale aftrekbaarheid

- 2027 95 %

- 2028 90 %

- 2029 82.5 %

- 2030 75 %

- 2031 e v 67.5 %

Nu of nooit voor maximale aftrekbaarheid

Hoe profiteert u als professional nog maximaal van de huidige wetgeving? Onze specialisten van de Fleet Business Unit zoeken het graag voor u uit met een persoonlijke berekening.

Fiscale behandeling valse hybrides

Wat met de zogenaamde valse hybrides en de fiscale behandeling van dit type voertuigen?

Hierboven kon u lezen dat de wetgever hetzelfde fiscale regime toepast voor autokosten van wagens met een fossiele brandstofmotor en ‘echte’ hybride wagens. Dankzij hun lage CO2-uitstoot bieden hybride wagens echter fiscaal interessante uitwijkmogelijkheden bij de berekening van aftrekpercentages.

Valse hybrides trachten mee te surfen op deze golf, maar dat is dus buiten de wetgever gerekend. Op de website van de Belgische belastingadministratie vindt u een overzicht van voertuigen die als valse hybrides worden beschouwd, en overeenstemmende modellen die als referentiewagen gebruikt moeten worden bij de berekening van het fiscale aftrekpercentage.

Wat zijn valse hybrides?

Valse hybrides werken deels op brandstof en deels op een oplaadbare batterij. Maar de energiecapaciteit van de batterij is onvoldoende om een aanzienlijk gebruik toe te laten. Hierbij komen enkel plug-in hybrides in het vizier, en niet full-hybride wagens waarbij de elektrische batterij door middel van de verbrandingsmotor en/of remenergie automatisch wordt opgeladen.

Bij een valse hybride kan de officiële CO2-uitstoot, zoals vermeld op het inschrijvingsbewijs, afwijken van de werkelijke CO2-uitstoot. De reden hiervoor is dat een batterij slechts een beperkte autonomie toelaat en de bestuurder bijna uitsluitend een beroep doet op aandrijving via de brandstofmotor.

Welke voertuigen worden als valse hybride beschouwd?

Het gaat om plug-in hybride wagens uitgerust met een elektrische batterij waarvan de energiecapaciteit kleiner is dan 0.5 kWh per 100 kilogram van het wagengewicht of die een uitstoot hebben van meer dan 50g/km.

Als enige uitzondering op deze regel geldt een wagen aangekocht, gehuurd of geleased voor 1 januari 2018. Dergelijk voertuig kan niet als valse hybride worden gekwalificeerd.

Strenge fiscale aanpak

Bij een valse hybride moet u de CO2-uitstoot vervangen door de CO2-uitstoot van een overeenstemmend klassiek model (met verbrandingsmotor). Als dergelijk referentiemodel niet bestaat, dan moet de officiële CO2-uitstootwaarde worden vermenigvuldigd met 2.5.

Heeft u meer vragen over de wijzigende fiscaliteit? Onze Fleet Business Unit beantwoordt ze graag. Contacteer hen via onderstaande knop.